作者:insights4vc 翻譯:善歐巴,喜來順財經(jīng)

Coinbase 完成了迄今為止加密貨幣領域最大的一筆交易,旨在確立其在快速增長的加密期權市場中的領導地位。該收購與 Coinbase 2025 年第一季度財報同時公布,使 Coinbase 通過 Deribit 獲得了比特幣期權市場超過 87%、以太坊期權市場 94% 的主導份額。

Coinbase 第一季度的財務數(shù)據(jù)顯示,其營收為 20.34 億美元(環(huán)比下降 10%,同比增長 24%),根據(jù)通用會計準則(GAAP)計算的凈利潤為 6600 萬美元(由于加密資產(chǎn)組合的損失,同比下降約 94%),但調(diào)整后凈利潤達 5.27 億美元,調(diào)整后 EBITDA 為 9.3 億美元,顯示出強勁的盈利能力。

隨著加密市場波動性回歸、交易量上升,此次收購將 Deribit 年交易量達 1.2 萬億美元的衍生品業(yè)務和其非美國用戶基礎納入 Coinbase 生態(tài)。該交易包括 7 億美元現(xiàn)金加 1100 萬股 COIN 股票,預計將在 2025 年完成,并在 2026 年初實現(xiàn)整合,目標是最終提供統(tǒng)一的現(xiàn)貨、期貨和期權交易平臺。

我們將分析此次交易的結構、Deribit 的戰(zhàn)略契合度、財務影響(包括潛在收入增長的蒙特卡洛模擬),以及在市場改善背景下持續(xù)升溫的加密并購浪潮。總而言之: Coinbase 正在加碼衍生品市場,目標是抓住激增的機構需求,同時應對多個司法管轄區(qū)的監(jiān)管審批挑戰(zhàn)。

Coinbase 的第一季度業(yè)績?yōu)楸敬?Deribit 收購提供了重要背景信息。總營收為 20.34 億美元,同比上漲 24%,但較分析師預期低 3.6%。環(huán)比來看,營收較 2024 年第四季度下降約 10%,主要由于上一季度美國大選后的交易熱潮降溫。

交易營收(即手續(xù)費收入)為 13 億美元,同比增長 18%;訂閱與服務收入(包括利息收入、托管費等)則同比增長 36%,達到 6.98 億美元。凈利潤(GAAP)為 6600 萬美元(每股 0.24 美元),遠低于去年同期的 11.8 億美元(每股 4.40 美元),這一下滑主要由于 Coinbase 的加密資產(chǎn)投資組合出現(xiàn) 5.97 億美元的未實現(xiàn)損失,從而掩蓋了整體良好的運營表現(xiàn)。

在剔除這項損失后,調(diào)整后凈利潤為 5.27 億美元,調(diào)整后 EBITDA 為 9.3 億美元,非 GAAP 利潤率高達約 46%,顯示出極強的核心盈利能力。盡管總運營開支同比增長約 51%,達到 13 億美元,反映出市場推廣和管理費用上漲,但營收增速依舊更高,確保了正向的運營杠桿。

更重要的是,交易活躍度正在回暖。第一季度現(xiàn)貨交易量為 3930 億美元,同比增長 26%,超過全球現(xiàn)貨市場(約增長 13%)。機構交易量為 3150 億美元(環(huán)比下降 9%),零售交易量為 780 億美元(環(huán)比下降 17%),表明在 2–3 月期間加密價格和波動性回落的背景下,機構更具韌性。

值得注意的是,Coinbase 的衍生品交易量創(chuàng)下新高:第一季度衍生品交易量為 8036 億美元,已遠超其現(xiàn)貨交易量,反映出 Coinbase 新興的期貨業(yè)務正在快速發(fā)展。這些背景解釋了 Coinbase 收購 Deribit 的動機:衍生品交易正成為主要增長板塊,Coinbase 希望搶占先機。

財報電話會議上,CEO Brian Armstrong 和 CFO Alesia Haas 表示,衍生品是 Coinbase 增長的關鍵方向,公司使命是為零售和機構客戶提供“加密領域的所有投資產(chǎn)品”。他們指出,這筆交易若能在美國獲得監(jiān)管放行,將為營收帶來“重大上行空間”。

Coinbase 強調(diào),Deribit 的關鍵指標(300 多億美元未平倉頭寸、年交易量超過 1 萬億美元)展示了巨大潛力。盡管 Q1 零售交易費率有所下滑,公司亟需拓展收入來源,此次收購被視為搶占增長的進攻之舉,同時也是對美國監(jiān)管收緊的防御部署——通過擴大非美國市場來規(guī)避風險。

簡而言之,Coinbase 在 Q1 實現(xiàn)盈利且資金充足,如今正借此實力進軍互補領域以獲得更大增長空間。

Coinbase 將以 29 億美元收購 Deribit,其中包括 7 億美元現(xiàn)金和 1100 萬股 Coinbase A 類普通股。按公告前(2025 年 5 月 7 日)股價計算,這部分股票約值 22 億美元。該固定股數(shù)方案意味著 Deribit 賣方將分享 Coinbase 股票上漲的潛在收益。

這 1100 萬股約占 Coinbase 流通股的 4.5%,對現(xiàn)有股東造成約 4–5% 的稀釋,屬于一個可控范圍,且交易具有轉(zhuǎn)型意義。交易對 Deribit 2024 年預計收入的估值倍數(shù)為 7.25 倍企業(yè)價值/營收倍數(shù),雖估值偏高,但考慮到其市場主導地位和增長前景,具備合理性。

交易預計將在 2025 年底完成,整合工作預計 2026 年初完成,反映 Coinbase 預期監(jiān)管審批需約 12 個月,整合技術約需幾個月。

關鍵審批機構包括歐盟(Deribit 荷蘭實體 Sentillia B.V. 可能需通過 MiCA 監(jiān)管框架)和迪拜的 VARA(因 Deribit 近期將總部遷至迪拜)。由于 Deribit 不服務美國用戶,美國監(jiān)管機構(SEC/CFTC)理論上權限有限,但因 Coinbase 是美國實體,此次收購可能引發(fā) CFIUS(美國外國投資委員會)審查。不過由于 Deribit 并非關鍵基礎設施,且不涉及中國資本,CFIUS 風險較低。

合約文件中未披露違約金條款,但鑒于交割時間較長,我們推測若 Coinbase 因監(jiān)管拒絕而未能完成交易,可能面臨中高八位數(shù)(數(shù)千萬美元)的反向終止賠償金。而 Deribit 若違約,賠償金或較小,以抑制尋求其他更高報價的沖動。

交易時間表顯示,目標是 2025 年底完成交割,2026 年初完成整合,體現(xiàn) Coinbase 對監(jiān)管審批速度和技術整合進程的預期。

此次以29億美元的收購交易,遠超以往任何加密衍生品市場的并購案例。以往的參考案例包括:FTX US 在2021年以約5000萬美元的估值收購了受監(jiān)管的美國期權交易所 LedgerX(后在FTX破產(chǎn)清算中,于2023年被MIAX以同樣價格接手,確認了估值區(qū)間);Coinbase 自身曾在2022年1月收購了初創(chuàng)期貨交易所 FairX(后改名為 Coinbase Derivatives),交易金額低于1億美元,主要看重其CFTC期貨牌照,而非交易量。最接近此次交易的案例可能是 Kraken 于2025年3月以15億美元收購交易平臺 NinjaTrader,盡管該平臺提供期貨經(jīng)紀和零售交易技術,但在衍生品市場的占有率仍不及 Deribit。另一個參考案例是 Ripple 在2025年4月以12.5億美元收購具有多資產(chǎn)經(jīng)紀能力的 Hidden Road,顯示加密市場再度迎來超過10億美元的并購熱潮。Coinbase 對 Deribit 的29億美元出價,是此前最大加密交易所收購案的10倍以上(Circle 2018年收購 Poloniex 的交易額為4億美元),甚至超越了傳統(tǒng)金融中的某些并購交易,如CME在2018年以55億美元收購NEX Group(該交易為法幣市場)。

這一交易代表了加密交易平臺目前最高的市場估值,凸顯了Coinbase 對衍生品未來發(fā)展的堅定信心。

從相對估值角度看,Binance 是全球最大的加密期貨交易平臺,盡管其衍生品業(yè)務未單獨拆分,但分析師估計其估值可達300至400億美元,因其衍生品貢獻了絕大部分收入。相比之下,Deribit 雖在期貨交易量上不及 Binance,但在期權市場的壟斷地位使其成為期權領域的專家角色,因此 Coinase 以近30億美元的價格收購 Deribit 可視為合理。CME Group 進入加密市場主要依賴有機增長(如2017年推出比特幣期貨),但它也曾在2019年收購加密指數(shù)公司 CF Benchmarks,并考慮其他并購機會。

毫無疑問,Coinbase 此舉將重新校準整個加密交易平臺的估值標準:以 Deribit 約7倍營收倍數(shù)、15–20倍的遠期市盈率估值,設定了新的標桿。此舉顯示,在2022–2023年市場低谷過后,只要平臺具備強監(jiān)管合規(guī)能力,就仍能獲得高額戰(zhàn)略溢價。

投資者對本次交易持積極態(tài)度。交易宣布當天,Coinbase 股價上漲5.7%(在當日大盤持平的背景下),市值一日內(nèi)增加約30億美元,幾乎一舉“抵消”了本次收購成本。這反映了市場對 Deribit 能增強 Coinbase 盈利能力的信心。Coinbase 在新聞稿中明確表示,該筆收購預計將在完成后12個月內(nèi)提高調(diào)整后EBITDA,即便考慮整合成本,也是凈正收益。Deribit 本身為高利潤業(yè)務(其期權交易費用利潤率高達80%以上,運營成本極低),且成本結構與 Coinbase 幾乎無重疊。管理層還在財報電話會議中指出,本交易在反壟斷審查方面幾乎不存在障礙,因為加密市場依舊高度分散,合并 Coinbase 與 Deribit 不會在任何司法管轄區(qū)形成壟斷。

隨著交易條款明確且市場反應正面,接下來的焦點轉(zhuǎn)向 Deribit 本身:其歷史、股權結構演變,以及它為何如此具有戰(zhàn)略價值。

Deribit 成立于2016年,由荷蘭企業(yè)家 John Jansen(現(xiàn)任CEO)與 Marius Jansen 創(chuàng)立,初期總部設在荷蘭。名稱 “Deribit” 來自其主營方向:比特幣衍生品(DERIvatives on BITcoin)。隨著歐盟加密監(jiān)管加強,尤其是2020年實施的第五版反洗錢指令(5AMLD),Deribit 于2020年2月遷至巴拿馬,規(guī)避監(jiān)管壓力。數(shù)年間,其由巴拿馬實體 DRB Panama Inc. 運營,主要面向除美國以外的全球用戶(美國用戶被屏蔽)。近年來,隨著加密產(chǎn)業(yè)尋找更友好的監(jiān)管環(huán)境,Deribit 于2023年將總部遷至迪拜,并成為首批獲得迪拜虛擬資產(chǎn)監(jiān)管局(VARA)初步許可的加密企業(yè)之一。這使其在受尊重的司法轄區(qū)中獲得合法身份,也有助于未來 Coinbase 的整合工作(VARA 很可能批準此項控制權變更)。

Deribit 在多個地區(qū)持有注冊資格:在巴拿馬屬寬松監(jiān)管模式,在歐洲則通過其荷蘭實體 Sentillia B.V. 運營,后者可能會納入即將實施的 MiCA(加密資產(chǎn)市場監(jiān)管)體系。Coinbase 的8-K文件中提到將收購 Sentillia B.V.,意味著 Coinbase 實際上是收購 Deribit 的歐洲控股公司。Deribit 并無CFTC(美國商品期貨委員會)執(zhí)照,故不向美國客戶提供服務,也未上市任何被認定為證券的產(chǎn)品。其商業(yè)模式是自我監(jiān)管,面向加密友好國家的專業(yè)交易者。完成收購后,Coinbase 可能會利用 Deribit 在迪拜的立足點拓展亞太和中東市場,同時探索基于 MiCA 在2025年將 Deribit 服務歐盟通行化的可能(MiCA允許在某些條件下開展加密衍生品業(yè)務)。

Deribit 的股東結構涵蓋了加密行業(yè)中一些最有影響力(甚至有爭議)的投資者。創(chuàng)立初期,Jansen 創(chuàng)始團隊持有大部分股份,平臺自籌發(fā)展。著名但現(xiàn)已破產(chǎn)的對沖基金 Three Arrows Capital(3AC)為早期投資者之一。自2020年2月起,3AC 通過與 QCP Capital 共同設立的新加坡 SPV(3AC QCP Deribit SPV)間接持有 Deribit 約16%的股份。QCP 是一家亞洲地區(qū)加密交易公司,亦為 Deribit 早期合作伙伴,其聯(lián)合創(chuàng)始人 Darius Sit 曾在該SPV董事會任職。

到2022年中,隨著3AC破產(chǎn),其 Deribit 股權成為破產(chǎn)資產(chǎn)。在2022年初,3AC所持股份被估值高達5億美元,但隨著市場崩潰與3AC破產(chǎn),該估值一度暴跌;2022年7月,內(nèi)部估算其股權僅值2500萬美元(處于被迫出售情境)。2022年9月30日,為穩(wěn)固財務狀況,Deribit 向現(xiàn)有投資者進行了一輪下輪融資,以4億美元估值出售了4000萬美元的股權,投資方包括 QCP 與 Polybius Capital 等。這輪融資稀釋了早期股東持股,包括3AC的SPV。

截至2022年底,Deribit 的股權結構大致如下:

創(chuàng)始團隊與員工:約50%

3AC破產(chǎn)資產(chǎn):約10–15%(已被稀釋)

QCP Capital:約10%(含直接與SPV持股)

Polybius Capital 及B輪投資者:約15%

其他小型投資者(家族辦公室、天使等):約10–15%

Deribit 至今共融資約1.4億美元,來自7家投資方。相比其平臺體量,該融資規(guī)模較小,反映其強勁的自我造血能力(運營期間基本無需外部大規(guī)模融資)。

本次交易中,Coinbase 將收購 Deribit 100%股權,包括3AC破產(chǎn)資產(chǎn)所持股份。據(jù)悉3AC的清算方已同意本次交易,因 Deribit 是其最重要的剩余資產(chǎn)之一,出售也為債權人變現(xiàn)。此次交易也消除了該股權存在的懸而未決問題。創(chuàng)始團隊也預計將獲得部分現(xiàn)金加Coinbase股票作為回報。Coinbase 預計 Deribit 的CEO John Jansen 及核心技術團隊將在整合期內(nèi)繼續(xù)任職,并可能通過股權激勵或“對賭條款”等方式留任,為后續(xù)整合與業(yè)務發(fā)展打下基礎。

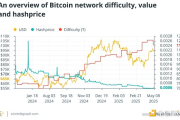

Deribit 無疑是全球領先的加密貨幣期權交易所,也是永續(xù)掉期/期貨的主要參與者。它占據(jù)比特幣和以太幣期權約 85-90% 的未平倉合約和交易量。截至 2025 年 5 月,Deribit 的份額估計接近87% 的 BTC 期權 OI 和 94% 的 ETH 期權——幾乎所有有意義的加密貨幣期權交易都在 Deribit 平臺上進行。相比之下,競爭場所(CME 的受監(jiān)管期權、OKX 的新興期權產(chǎn)品等)則屬于小眾市場。Deribit在 2024 年的交易量總計1.2 萬億美元(較 2023 年增長 95%),未平倉合約通常超過 100 億美元。到 2025 年第一季度,在比特幣上漲至 10 萬美元的背景下,未平倉合約達到約 300 億美元。其盈利模式是期權和期貨的交易費:期貨的做市商/吃單費通常為 0.03%–0.05% ,每份期權合約另收取少量費用。憑借高杠桿率和持續(xù)波動性,Deribit 一直盈利頗豐——預計2024 年凈利潤約為 1.5 億至 2 億美元,營收約為 2.5 億美元(凈利潤率 60% 以上)。它還率先推出了波動率指數(shù) (DVOL) ,并成為全球加密期權定價的實際參考。Deribit 的客戶主要為機構/專業(yè)人士:做市商(之前的做市商包括 Genesis、GSR 和 Alameda)、加密對沖基金、對沖產(chǎn)出的礦工以及成熟的散戶。其BTC 和 ETH 期權可進行類似于傳統(tǒng)市場股指期權的對沖和投機。收購 Deribit 后,Coinbase 的未平倉合約數(shù)量躍居加密衍生品第一名——正如 Coinbase 所指出的,合并后的公司在未平倉合約數(shù)量方面甚至將超越幣安。這是一項戰(zhàn)略性黃金:Coinbase 獲得了一個在嚴肅交易者中根深蒂固的非美國平臺。Deribit 的技術棧(專為期權打造的超快速匹配引擎)和保證金風險引擎也是關鍵資產(chǎn)。總而言之,Deribit 將87% 的市場份額、忠實的用戶群以及年交易量約 1 萬億美元的巨頭納入 Coinbase 旗下,從而顯著改變競爭格局。

這筆交易顯然押注衍生品將成為Coinbase 的下一個增長動力。歷史上,在成熟資產(chǎn)類別中,衍生品(期貨、期權、掉期)的交易量一直遠超現(xiàn)貨交易量——在加密貨幣領域,全球衍生品交易量約為現(xiàn)貨交易量的 4-5 倍,且仍在增長。然而,Coinbase 的收入約 90% 來自現(xiàn)貨交易,且由散戶驅(qū)動。Deribit 一夜之間改變了這一現(xiàn)狀,使 Coinbase 的業(yè)務組合向交易量更大、利潤率更高的機構資金流傾斜。

Coinbase 現(xiàn)在可以為其1.1 億經(jīng)過驗證的用戶提供加密期權和更多期貨產(chǎn)品(最初在美國以外)。即使 Coinbase 的用戶只是適度滲透到衍生品市場,也能產(chǎn)生可觀的收入。例如,如果有 1200 萬 Coinbase 用戶(大致為活躍的現(xiàn)貨交易者)可以訪問 Deribit 的產(chǎn)品,而其中只有 3% 交易衍生品,平均每位用戶每月收入為 12 美元,那么每月增量收入約為 430 萬美元(360,000 名用戶 × 12 美元)——每年超過 5000 萬美元。我們使用蒙特卡洛模擬(10,000 次運行)對此進行了建模,以解釋用戶使用量和 ARPU 的波動。模擬顯示平均年收入增長約為 5200 萬美元,范圍很廣(90% 概率區(qū)間:約 1300 萬美元至約 1.02 億美元),具體取決于市場情況(分布情況見附錄)。在高波動性的牛市中,樂觀的預期是,不考慮機構資金流入,Coinbase 每年的收入可能會增加 1 億美元以上。在機構方面,Coinbase 可以向其Coinbase Prime客戶交叉銷售 Deribit 的期權,從而可能進一步提升交易量。管理層在電話會議上強調(diào)了這一附加機會,并指出他們計劃“在一個無縫平臺上提供期權交易、上市期貨、永續(xù)合約和現(xiàn)貨交易……所有這些都包含在內(nèi)”。這套全面的產(chǎn)品組合可能會增加 Coinbase 在交易者中的份額。

Deribit 的收入主要來自機構和波動性驅(qū)動,這與 Coinbase 由零售驅(qū)動的周期性相輔相成。在零售活動較低的季度,由于交易者對沖或投機波動性,衍生品(尤其是期權)的活動往往更為活躍。由于對沖需求增加,期權交易量在市場壓力下往往會保持穩(wěn)定。這種逆周期特性可以平滑 Coinbase 的財務業(yè)績。Deribit的調(diào)整后 EBITDA 利潤率(估計約為 65-70%)也可能增強 Coinbase 的整體利潤率。Coinbase 2025 年第一季度的調(diào)整后 EBITDA 利潤率約為 46%;如果采用 Deribit,預計該利潤率可能會超過 50%。即使現(xiàn)貨交易量減少,這種增值利潤率影響對于維持盈利能力也很有價值。

Deribit 讓 Coinbase 在非美國市場,尤其是在杠桿交易需求旺盛的亞洲和歐洲,擁有了更穩(wěn)固的立足點。Coinbase 一直難以在亞洲市場獲得份額;然而,Deribit 在亞洲自營交易公司和高凈值個人中卻享有盛譽。在歐洲,隨著 MiCA 法規(guī)的推出,擁有 Deribit 受歐盟監(jiān)管的實體 (Sentillia BV)可以讓 Coinbase 合法地在歐盟成員國之間發(fā)行衍生品——如果美國監(jiān)管仍然嚴格,Coinbase 將能夠成為先行者。同時,Coinbase 可以保持 Deribit 的離岸地位,在友好監(jiān)管機制(例如迪拜)下為拉丁美洲、非洲和中東等市場提供服務。這種“監(jiān)管套利”策略意味著 Coinbase 可以根據(jù)客戶的司法管轄區(qū)將客戶引導到合適的平臺。Coinbase 的首席財務官明確指出了這一理由:Deribit 讓 Coinbase在“非美國市場,尤其是亞洲和歐洲”擁有了立足點,這些市場的增速正在超過美國。

Coinbase 缺乏加密貨幣期權產(chǎn)品;眾所周知,從零開始構建一個期權產(chǎn)品(并獲得流動性)非常困難——流動性催生流動性,而 Deribit 已經(jīng)擁有了它。通過收購 Deribit,Coinbase 縮短了多年的構建過程。此外,Coinbase 可以將 Deribit 的產(chǎn)品集成到其 UI/UX 中——想象一下Coinbase Pro/Advanced 界面可以直接訪問 BTC 和 ETH 期權(最初可能僅面向非美國用戶)。他們還可以利用 Coinbase 的代幣列表,上架 Deribit 可能尚未支持的山寨幣期權。相反,Deribit 的平臺可以上架受 Coinbase 產(chǎn)品啟發(fā)的產(chǎn)品(例如,Coinbase 的打包質(zhì)押 ETH 期權或其他新工具)。這種結合還可以實現(xiàn)現(xiàn)貨和衍生品之間的投資組合保證金——這對交易者來說是夢寐以求的(使用 Coinbase 錢包中的加密貨幣作為抵押品來交易 Deribit 期權等)。這可能會吸引經(jīng)驗豐富的交易者將資產(chǎn)持有在 Coinbase 上,以提高效率。

Coinbase 的品牌和合規(guī)基礎設施或許能幫助 Deribit 最終獲得監(jiān)管批準(例如,CFTC 牌照)。Coinbase 可以利用其現(xiàn)有的 CFTC 監(jiān)管實體(Coinbase Derivatives,前身為 FairX),在未來注冊 Deribit 的部分合約以供美國交易。在歐盟,Coinbase 與監(jiān)管機構打交道的經(jīng)驗可以確保 Deribit 符合 MiCA 的要求。此外,Coinbase 的托管和清算解決方案或許能夠整合——例如,Coinbase Custody 可以成為 Deribit 抵押品的托管人,為機構客戶提供受監(jiān)管的保證金托管選擇,這可能成為一項競爭優(yōu)勢。

雖然戰(zhàn)略邏輯合理,但執(zhí)行需要應對復雜的監(jiān)管環(huán)境。對于美國整合,Coinbase 不能向美國客戶提供 Deribit 的加密期權或永續(xù)掉期合約,除非它獲得適當?shù)脑S可。這意味著要爭取獲得CFTC 指定合約市場 (DCM)地位以列出加密期貨/期權,以及獲得衍生品清算組織 (DCO)地位以清算它們。Coinbase 現(xiàn)有的許可證(通過收購 FairX)涵蓋大宗商品期貨(他們目前列出納米比特幣和 ETH 期貨),但期貨期權可能需要額外的 CFTC 批準或規(guī)則備案。首席財務官表示,Deribit 的產(chǎn)品不會立即在美國上市——他們預計將與監(jiān)管機構合作,并爭取在 2026 年初完成整合。這意味著 Coinbase 將在 2025 年與 CFTC 聯(lián)絡,以擴展其交易所許可證以包括期權,或者以某種方式注冊 Deribit 的平臺。現(xiàn)行美國法律也限制零售杠桿——Coinbase 最初可能只向合格合約參與者(機構/高凈值個人)提供這些產(chǎn)品,直到獲得更廣泛的零售許可。

在歐洲,將于 2024-25 年生效的加密資產(chǎn)市場 (?MiCA ) 法規(guī)將為加密交易平臺建立泛歐盟許可框架。但是,它主要涵蓋現(xiàn)貨加密資產(chǎn);如果將衍生品歸類為金融工具,則可能仍受 MiFID(現(xiàn)行證券法)的約束。獲得MiCA 許可的交易所可以提供護照服務,但對于衍生品,Coinbase 可能需要MiFID 許可或與歐盟現(xiàn)有的受監(jiān)管市場合作。或者,Coinbase 可以依靠 Deribit 的迪拜 VARA 許可證為非歐盟、非美國客戶提供服務,并簡單地將歐盟隔離,直到情況明朗為止。英國是另一個考慮因素——英國脫歐后,可能需要自己的許可證(FCA 在之前禁止零售加密衍生品之后,暗示將某些加密衍生品納入監(jiān)管)。Coinbase 將需要應對這些制度,但其全球合規(guī)團隊和 Deribit 的秘密運營經(jīng)驗應該會有所幫助。關鍵在于 Coinbase 正在積極響應全球監(jiān)管機構的方向:收購 Deribit 意味著,一旦司法管轄區(qū)確實向加密衍生品開放(就像 MiCA 可能做的那樣),Coinbase 就準備好滿足被壓抑的需求。

要評估 Deribit 對 Coinbase 財務狀況的重要性,請考慮以下幾種情況。2024 年,Deribit 的預計收入約為 2.5 億美元,凈收入約為 1.5 億美元(未公布,基于手續(xù)費和市場數(shù)據(jù))。到 2025 年,如果加密貨幣市場保持強勁,Deribit 有望創(chuàng)造 3 億至 4 億美元的收入和約 2 億美元的利潤。這將顯著提升 Coinbase 2025 年的盈利。我們估計,在備考基礎上,一旦完全整合,?Deribit 的年度每股收益 (EPS) 可增加約 0.80 至 1.00 美元(假設交易后 Coinbase 持有 2.05 億股)。作為背景,分析師預計 Coinbase 2025 財年的每股收益(獨立)約為 3 至 4 美元;Deribit 可能會在此基礎上增加 20% 至 30%。這對 Coinbase 的底線來說是一種增值(特別是在調(diào)整后的基礎上,因為股票補償和一次性成本將被排除在外)。

我們對收入結果進行的蒙特卡洛模擬(10,000 次試驗)進一步洞察了其波動性。我們假設用戶使用率波動性(附加率平均值為 3%,σ ≈ 1-2%)和 ARPU 波動性(平均值為 12 美元/月,σ ≈ 5 美元),模擬了 Deribit 對 Coinbase 的年度收入貢獻。最終分布(見附錄)中位數(shù)約為 4,300 萬美元,平均每年新增收入約為 5,200 萬美元,這反映了交易繁榮的肥尾情景的偏差。Deribit每年增加收入 > 1 億美元(對應于波動性較高的加密貨幣牛市)的可能性約為 10%,反之,其增加收入 < 1,300 萬美元(采用率較低的熊市)的可能性約為 10%。從長遠來看,如果加密貨幣市場繼續(xù)成熟,這些衍生品收入可能會擴大到數(shù)億美元。對沖基金級情景分析顯示,如果 2025-26 年加密貨幣波動率(以及由此產(chǎn)生的期權交易)達到 2024 年末的高位,Deribit 的年化收入運行率可能達到 5 億美元,為 Coinbase 的營業(yè)利潤貢獻超過 3 億美元(假設利潤率約為 60%)。另一方面,如果波動率暴跌,Deribit 的收入可能會暫時下降——但即使在低波動時期,活躍的交易者也會使用期權作為收益策略,從而減輕下行風險。因此,風險/回報比對 Coinbase 有利:相對較小的稀釋,使其潛在的、對波動率敏感的收益得以多元化。

最后,指數(shù)納入流提供了資本市場的角度:Coinbase 被納入標準普爾 500 指數(shù)(2025 年 5 月 19 日生效)將引發(fā)大量被動資金流入。Coinbase 的市值約為 400 億美元,假設有約 5 萬億美元的資產(chǎn)追蹤標準普爾 500 指數(shù),那么指數(shù)基金需要購買與 Coinbase 同等權重的股票(約占該指數(shù)的 0.1%)。這意味著指數(shù)追蹤機構需要購買約 50 億美元的 Coinbase 股票,按當前價格計算約為2500 萬至 3000 萬股——這是一個巨大的技術性買入壓力。這可能是 Coinbase 股價預期飆升 20% 的原因。對于 Coinbase 而言,更高的股價使得 Deribit 交易中的股票部分對賣方更有價值(并且對現(xiàn)有股東的稀釋性更小)。此外,被納入標準普爾 500 指數(shù)后股東基礎的擴大(更多只做多頭的機構股東)可以降低 Coinbase 股票的波動性——這有助于其消化這筆大型收購。2025財年每股收益影響:考慮到納入指數(shù)(這不會直接改變收益,但可能會降低資本成本)以及Deribit的加入,我們預計Coinbase 2025財年的GAAP每股收益可能較現(xiàn)狀提升約0.50美元至0.80美元,調(diào)整后每股收益(非GAAP)可能提升約1美元。這假設Deribit在2025年交易完成后的部分年度貢獻。到2026財年,在完全整合并產(chǎn)生一定收入?yún)f(xié)同效應的情況下,Deribit的每股收益貢獻可能超過1美元,這可能成為Coinbase從GAAP基準的微薄盈利轉(zhuǎn)為強勁盈利的關鍵因素(因為Coinbase將能夠整合一個盈利能力極強的實體)。

總而言之,從戰(zhàn)略和財務角度來看,Coinbase 收購 Deribit 的理由令人信服:這將使 Coinbase 的衍生品戰(zhàn)略加速數(shù)年,增加一項高利潤率的業(yè)務來平衡其投資組合,并使其能夠抓住新一波復雜的加密市場活動。然而,此次整合需要謹慎的監(jiān)管引導和技術執(zhí)行。

Coinbase 收購 Deribit 正值 2024–2025 年加密貨幣并購(M&A)浪潮復蘇之際,此前的 2022–2023 年,由于市場崩盤,交易活動曾陷入低迷。隨著加密市場回暖,加之政策前景轉(zhuǎn)向樂觀(據(jù)路透社報道,特朗普總統(tǒng)公開表示希望讓美國成為“全球加密中心”),各家公司正競相整合與擴張。

盡管 2024 年第一季度并購活動較少,但到了第二季度形勢開始轉(zhuǎn)變:Robinhood 于 2024 年 6 月宣布以 2 億美元收購 Bitstamp —— 這家是最早期的加密貨幣交易所之一,旨在加強其國際業(yè)務布局(路透社)。該交易預計于 2025 年上半年完成,使 Robinhood 獲得一個持牌的歐洲加密平臺(Bitstamp 擁有 50 多項全球牌照)。這是 Robinhood 在加密領域最大的一次投資,也是其后續(xù)擴張的前奏。

到了 2025 年初,并購勢頭進一步加快。以下是幾筆重要交易:

Kraken ? NinjaTrader(2025 年 3 月):Kraken 同意以 15 億美元收購 NinjaTrader —— 一個廣受歡迎的散戶期貨交易平臺(路透社)。此次收購使 Kraken 獲得一個 CFTC 注冊的期貨交易平臺及一個涵蓋商品和加密期貨的活躍用戶群。據(jù) CoinDesk 報道,此前 Kraken 和 Coinbase 曾爭奪 Deribit,但在 Coinbase 報價獲勝后,Kraken 轉(zhuǎn)而選擇 NinjaTrader 作為應對之策。

Ripple ? Hidden Road(2025 年 4 月):加密支付公司 Ripple 意外進軍交易領域,以 12.5 億美元收購 Hidden Road(路透社)。Hidden Road 是一家多資產(chǎn)主經(jīng)紀商,為加密和外匯市場提供信貸與清算服務。這標志著 Ripple 正在從支付擴展至機構交易服務。

Anchorage Digital ? Mountain Protocol(2025 年 5 月):作為一家聯(lián)邦特許的加密銀行,Anchorage 宣布收購 USDM 穩(wěn)定幣發(fā)行方 Mountain Protocol,交易金額未披露(CoinDesk)。該交易增強了 Anchorage 在穩(wěn)定幣和收益產(chǎn)品方面的能力。

Robinhood ? WonderFi(2025 年 5 月):緊接 Bitstamp 收購案,Robinhood 宣布以 2.5 億加元(約合 1.79 億美元)現(xiàn)金收購加拿大加密交易公司 WonderFi(旗下?lián)碛?Bitbuy 和 Coinsquare 交易所)(路透社)。該交易進一步加強了 Robinhood 在加拿大市場的地位。

Coinbase ? One River(2023 年 3 月):雖發(fā)生在 2024–2025 時間窗之外,Coinbase 于 2023 年 3 月收購了 One River 數(shù)字資產(chǎn)管理公司,由此組建 Coinbase Asset Management,也為當前 Coinbase 的垂直整合并購策略奠定基礎。

這一系列交易表明一個更廣泛的趨勢:加密公司正在通過并購整合成全方位服務平臺。各大交易所正收購競爭對手或互補技術公司,力求在同一平臺上提供全面的產(chǎn)品和服務。

推動該趨勢的有兩個關鍵因素:

監(jiān)管改善 —— 政策環(huán)境從打壓轉(zhuǎn)為支持,讓企業(yè)高層有信心進行大型并購;

市場復蘇與充裕現(xiàn)金 —— 經(jīng)歷熊市洗禮后存活下來的公司擁有穩(wěn)健的資產(chǎn)負債表,股價或代幣價格回升,也具備了進行并購的“貨幣”。

我們已觀察到單季交易金額明顯上升。

盡管此次收購在戰(zhàn)略上具有充分邏輯,但其成功與否最終取決于執(zhí)行。Coinbase 必須謹慎整合,安撫全球監(jiān)管機構,同時保持 Deribit 的運營效率。這項交易實際上是 Coinbase 押注其具備應對監(jiān)管與技術挑戰(zhàn)能力的一次重大投入。

如果成功,Coinbase 將成為橫跨現(xiàn)貨與衍生品市場的全球主導加密交易所,收入來源多元化、具備抵御市場周期波動的能力 —— 相當于加密領域的 CME(芝商所)+ Nasdaq(納斯達克)組合。

若未能妥善執(zhí)行,該交易可能成為加密行業(yè)并購整合難題的經(jīng)典案例。

喜來順財經(jīng)

喜來順財經(jīng)